CASE4

CASE4

自分の医療保障と次世代への資産継承。

安心のリタイア設計をしておきたい・・・

自分の医療保障と次世代への資産継承。

安心のリタイア設計をしておきたい・・・

預金などの金融資産はまずまずありますが、日本の将来を考えるとお金で残すことがいいとも限りません。 迷惑をかけたくもないので、自分の医療保障、生命保険も同時にしっかりしておきたいと思っています。何か良い具体策はあるでしょうか。

提案

提案

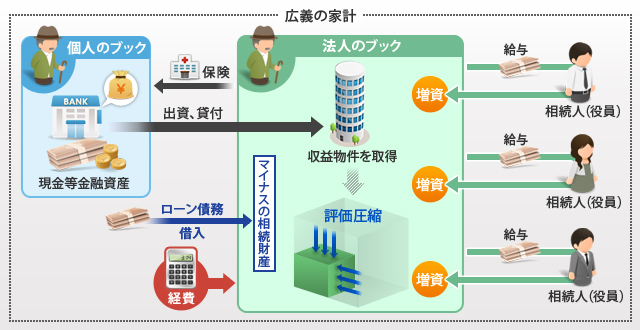

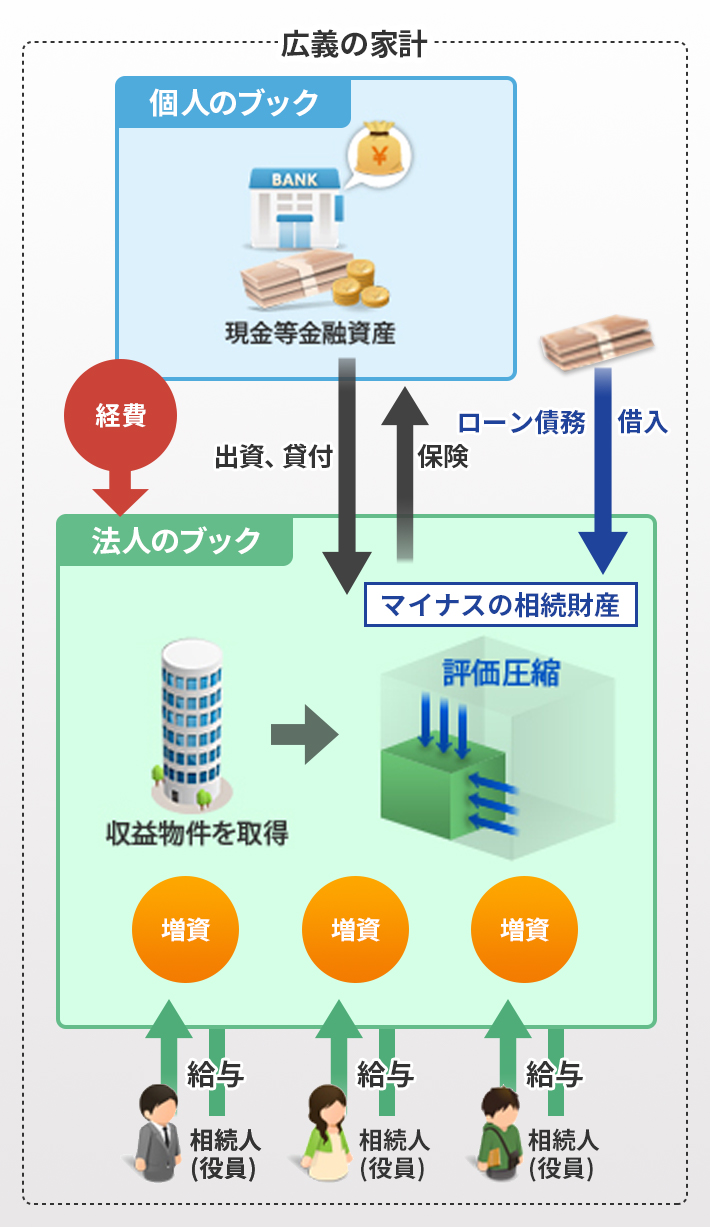

金融資産の規模にもよりますが、資産管理会社(合同会社)を設立して、資産の一部をタワーマンション等の収益物件へ換価することを提案します。

また役員保険を活用し、自身の保障にも備えます。

あわせて子供への役員報酬を通じて生前贈与をしながら、スムーズな承継を設計します。

ポイント

ポイント

長引く緩和型経済により、円通貨への信頼性が心もとなくなっています。

長引く緩和型経済により、円通貨への信頼性が心もとなくなっています。

膨れ上がった国の負債を目減りさせるための意図的なインフレも長期では想定しておく必要があるでしょう。

次世代のための資産が目減りしていかないために、金融資産の一部は実物資産へとアロケートすべきと考えます。

資産承継は相続時の対策も必要ですが、それ以前に手を打てるのであれば、より有効です。

贈与税のインパクトを避けるためには法人格で収益物件を保有し、その法人の役員報酬という形で払い出せばストレスがかかりません。

子供には法人の出資持ち分を少しずつあげていってもらうとよいでしょう。いわゆる増資です。 贈与の非課税枠をうまく用いて増資分の資金を提供するのも方法です。

資産管理会社の増資と収益不動産への換価による評価圧縮との相乗効果によって、効果的な相続税対策を可能にします。また法人保険の活用によるスムーズな承継も進めていきます。

キーワード

キーワード

- 生前贈与

-

主として生きているうちに、子・孫へ財産を無償で譲渡することを生前贈与といいます。

元気なうちから財産を分与しておけば相続税対策になりますが、一般的に贈与税の方が税率が高いので注意が必要です。

主として生きているうちに、子・孫へ財産を無償で譲渡することを生前贈与といいます。

元気なうちから財産を分与しておけば相続税対策になりますが、一般的に贈与税の方が税率が高いので注意が必要です。

贈与税の非課税枠は一人当たり年間110万円あり、これを活用して毎年少しずつ分与していく方法もあります。 ちなみに贈与の事実認定に疑義を持たれる場合もあるので、あえて111万の贈与を行い、贈与税を納税していくのが良いとよく言われます。

なお相続時精算課税制度といって、2500万円までの贈与であれば贈与税が課税されない代わりに、将来の相続時に計算しなおして課税するという制度があります。 2500万円は収益物件の取得資金としても問題ないのですが、いずれ相続時に精算されるのですから、万全な相続対策とは言いにくいでしょう。

金融資産を収益物件に換価して賃料を子供に供与するのも、収益物件の購入資金の贈与も、いずれ贈与税や相続税として課税されることになりますが、 賃料収入を法人という箱にいれて、法人からの役員報酬として受け取れば、所得税(給与所得)の枠組みにできるのです

- 評価圧縮

-

相続財産を評価する場合、金融資産、たとえば現預金に対しては、額面のままで評価がなされます。

株式や債券も相続時の時価となります。 これが不動産だと評価の基準は一定の公的評価に基づくことになり、加えて収益用不動産であれば、利用度が制限されているという見地からさらに評価減がなされます。 50%以上評価が下がることも珍しくありません。

このように金融資産を不動産に換価することは評価圧縮を可能とするため、 相続対策として良く用いられる手法です。

実際、農地などを保有する地主等に対しアパート経営を提案する例などがよくあります。 賃貸用アパートの建設により土地評価を圧縮、同時に建築資金を借り入れで賄うことで、負債を負うのでさらに評価圧縮となります。 ハウスビルダーはこれに30年賃料保証などのサービスを展開しているようです。

また、金融資産を換価せずとも、個人名義でローンを組み(団体信用生命保険なし)、不動産を取得する手法も検討できます。 万一の場合、取得した不動産の評価は圧縮されながらも、ローン債務はそのまま相続されるため、負債が上回る形となります。 この場合、現金や有価証券等の資産と相殺できることになるからです。

ただし、この場合ローン借入時点において一定の現預金を口座に預け入れることや、法定相続人全員の同意ならびに法定相続人の経済的資力を求められる場合があります。

- タワーマンション

-

評価圧縮のための収益物件にはタワーマンションが適しているとされます。

評価圧縮のための収益物件にはタワーマンションが適しているとされます。

これは実際取引される流通価格に比して、相続税評価額が小さいからで、主に土地持分が少ないことに理由があります。

タワーマンションは地価の高い立地にあるものの、比較的狭い敷地に高い建物=総戸数が多い建物があるため、戸当たりの敷地面積が小さくなり、土地持分価格も低くなるということです。

また貸付事業用宅地には、相続評価において小規模宅地の特例という評価減(一定の面積まで50%)があります。 この面積は土地持分の足し算となっていくため、複数の収益物件をもって相続対策とする場合にも、土地持分が小さいタワーマンションが向いているということになります。

一般的に、タワーマンションは人気があり、買い需要が高いという特徴があります。相続後の現金化ニーズにも適していると言えるでしょう。

ただ実際の流通価格と評価額のギャップを狙って高層階の物件取得を進める例がありますが、価格の下落リスクや、 賃貸効率の低さ(価格に対する賃料収入が低すぎる)を考えると、必ずしも得策であるとは言えません。

- 保険と退職金

-

自身のリタイアを見越して、法人が保険料を支払い、保険者がご自身(役員)となる生命保険加入も有効です。

自身のリタイアを見越して、法人が保険料を支払い、保険者がご自身(役員)となる生命保険加入も有効です。

特にリタイア時期を意識している場合には、短期の解約返戻金が高い保険商品が有効です。 この場合の保険料は1/2を法人の損金に算入でき、役員の死亡保障を担いながら、解約時には返戻金を受け取りますので保険料を積み立てたのと類似の効果があります。 解約返戻金は法人の収入になってしまいますが、このタイミングで役員退職金として費用を払い出せば相殺できる形となります。 役員退職金は役員報酬額、在任年数等により算定する必要がありますが、支給額に対して一定の控除があり、税率も低くなっています。一定の控除額もあり、税負担は重くありません。

資産管理会社を退職することは、他の役員への承継を明示するイベントとなります。こうして、資産管理会社で保有する不動産・資産を継承していきます。

なお、納税資金の手当てや、いわゆる争続をさけるためには、個人での生命保険加入で補完くしておくとよいでしょう。 個人における生命保険金はみなし相続財産とされ、相続税が課税されるものの、法定相続人×500万までの非課税枠があります。 また生命保険金は受取人固有の財産とされるため、あらかじめ受取人を指定できますので、相続人の意思を反映させやすいものとであるといえます。 万一、相続人に隠れ負債があるような場合には、その債務も相続することになりますが、受取人固有の財産であれば侵害されないため、 相続放棄をした場合などでも手元に残るお金となります。

![]()