インフレ

インフレ

日本の財政は多額の借金を国債の発行でまかなっている状態です。いわば自転車操業なのですが、それを可能にしているのは日本人の預金信仰にもとづく1,500兆円が銀行を介して還流しているからです。

このまま、国債の発行や買入れ、紙幣発行、徴税システムを政府に任せていれば、早晩お金の価値は希薄化していきます。

給与デフレが続いていた間はよかったかもしれませんが、中長期の時間軸で考えなければならない資産形成においては、インフレ経済への準備をしておかねばなりません。

日本の財政は多額の借金を国債の発行でまかなっている状態です。いわば自転車操業なのですが、それを可能にしているのは日本人の預金信仰にもとづく1,500兆円が銀行を介して還流しているからです。

このまま、国債の発行や買入れ、紙幣発行、徴税システムを政府に任せていれば、早晩お金の価値は希薄化していきます。

給与デフレが続いていた間はよかったかもしれませんが、中長期の時間軸で考えなければならない資産形成においては、インフレ経済への準備をしておかねばなりません。

身の回りを見ても、この20年で電車運賃、切手、タバコ、初任給・・・など大きく値上がりしています。

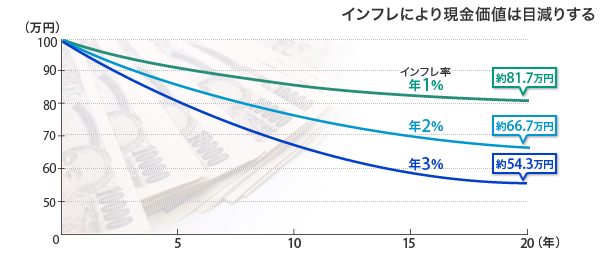

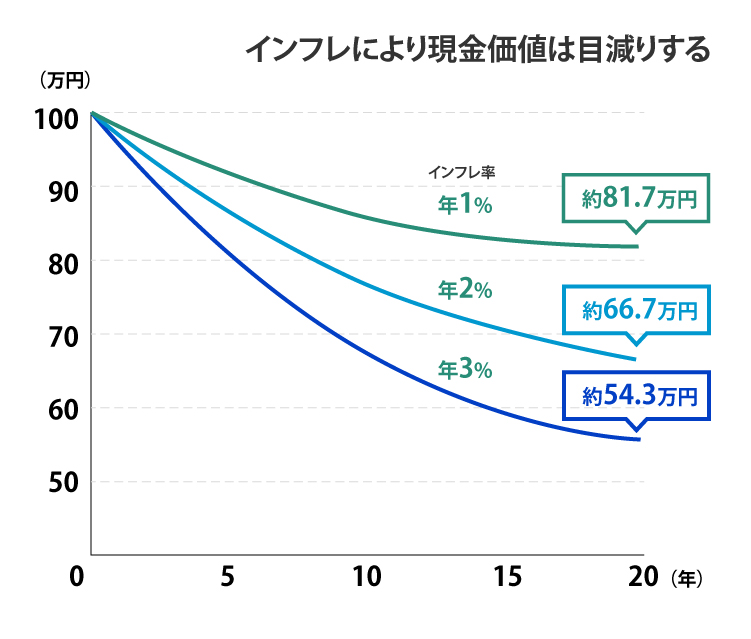

折りしも政府は2%のインフレターゲットをかかげていますが、仮に100万円の現金があったとしてもインフレによる物価上昇率が1%で推移しただけで、

20年後その価値は実質82万円に目減りしてしまいます。

預貯金は元本保証といいながらも、その額面が保証されている額面保証にすぎず、価値の保証ではありません。実態として元本保証ではなくなるのです。

反面、金、プラチナなどはインフレに強い実物資産です。

その中でも、国土が狭く、大都市に人口や機能が集中する日本においては、不動産は絶対的な価値をもつ実物資産と言えます。

このようにインフレへのリスクヘッジという意味でも、不動産をコア資産とする必然性があるのです 。

![]()