CASE3

CASE3

親から相続した不動産。

資産の組み替えをすべきかどうか・・・

親から相続した不動産。

資産の組み替えをすべきかどうか・・・

これと別に、実家の郷里に相続した貸家があって、その土地建物を賃借人から譲渡してほしいと言われています、ただ取得時期が古すぎるため、譲渡税負担が大きすぎて踏み切れません。

仕事は順調で、経済的にも困っていませんが、

今後にむけてこれら資産をうまく組み立てなおすことはできるものでしょうか。

提案

提案

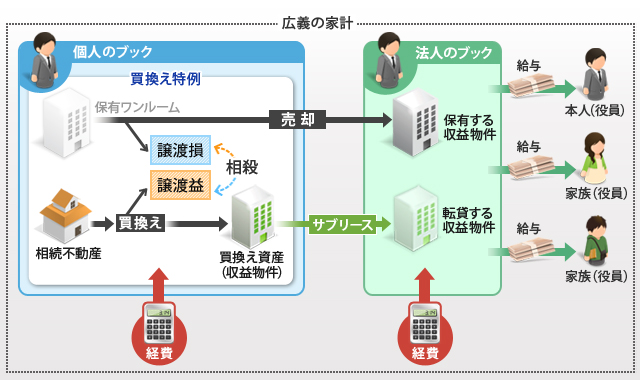

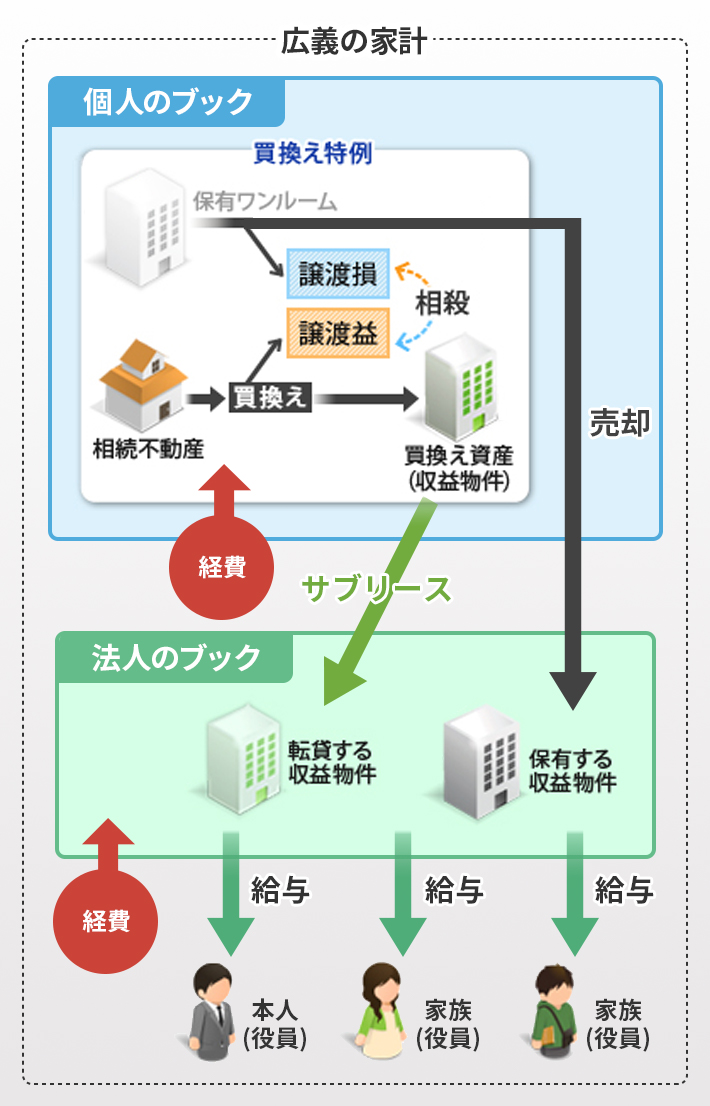

事業用の買替え特例をもちいて、貸家を売却し、別の収益用不動産へ組み替えます。

また、その管理を行う資産管理会社を新設し、同時にワンルームマンションを資産管理会社へ譲渡します。

ポイント

ポイント

不動産への投資期間が長くなってくると、税効果が薄くなっていきます。

不動産への投資期間が長くなってくると、税効果が薄くなっていきます。

これは経費算入できる支払金利および減価償却費が減っていくためです(設備定率法を採用の場合)。

賃料収入が変わらなかったとしても、課税所得が大きくなるために手取り額が低くなってしまうのです。

ご自身の年齢に応じて給与水準が上昇しているようだとさらにこの傾向が強まります。

相続財産の売却においては、取得時期が古いために取得費が低くなりがちで、多額の譲渡所得が発生するケースが多くなります。(相続税額を取得費に加算するなどの特例もあります)

相続した貸家を賃貸収益用に継続保有する途もありますが、今後を見据え保有資産の組み替えをデザインします。

キーワード

キーワード

- 支払金利

-

住宅ローンをはじめ、ローンの返済方式は元利均等が一般的です。

住宅ローンをはじめ、ローンの返済方式は元利均等が一般的です。

これは借入期間にわたって返済額が一定となるようにしているためですが、借入当初は返済額において、金利支払いの占める割合が多くなることになります。 そのため借入当初は、返済を重ねても借入残高はなかなか減らないのですが、金利は経費に算入できますので損益計算上のコストは多く計上することができます。

金利は固定金利型と変動金利型に大別され、一般的には固定金利型の方が金利は高くなるのですが、ここ数年の傾向では、固定期間が2~3年の固定金利型の方が変動型より低い金利となっています。 これは金融緩和が続き、行き場の失ったマネーがあふれる中で、まだまだ融資金利の下押し圧力が続くと考えられているからなのでしょう。

また、不動産所得において損益がマイナスになるような場合には、土地取得に要した金利は損金に算入できません。 個人の不動産投資においては、建物比率が低い、都心の築古物件を選ぶような際にはこれに留意する必要があります。なお、法人税にはその規定はありません。

- 減価償却

-

建物は年数を経過し、その便益を享受していく分、劣化が進むためその経済的価値は下がっていきます。

これを一定の費用とみなし、耐用年数に応じた各年ごとの必要経費として配分していくことを減価償却といいます。

建物は年数を経過し、その便益を享受していく分、劣化が進むためその経済的価値は下がっていきます。

これを一定の費用とみなし、耐用年数に応じた各年ごとの必要経費として配分していくことを減価償却といいます。

建物は定額法をもって、毎年、均等割合で減価償却されることになっていますが、建物には給湯器やエアコン等、一定割合の設備が含まれているとみなせば、その設備については定率法を採用することができます。 不動産投資においては、この一部定率法を採用することで一気に損金計上が可能となるため、節税がしやすくなります。 ただこの場合、年数の経過に伴って経費算入できる減価償却の額はどんどん減っていくこととなり、節税効果は数年でなくなってしまいます。

- 事業用の買替え特例

-

収益用不動産を売却し、別の収益用不動産に買い替えた場合、一定の要件のもと譲渡益に対する課税を将来に繰り延べることができます。

この特例では、売却する事業用の不動産を10年超保有していることが条件となっていますが、相続した事業用財産は被相続人の取得日を引き継げるために、この事業用資産の買い替え特例に合致しやすくなります。 この特例においては、購入した不動産の方が高ければ、売った金額の20%が収入金額としてみなされるため課税額を少なくすることができます。 古くから所有している低稼働の不動産を、収益率の高いものと入れ替える良い機会となるでしょう。

なお、土地面積には一定の要件があり、土地300㎡未満の土地部分は該当しないため、土地持分の小さい区分マンションへの買い替えが使いやすいと言えます。

- 資産管理会社によるレバレッジ

-

事業用の買換え特例を用いて、低稼働の収益物件から高稼働の物件に入れ替えたものの、税負担も増えたために収入にストレスがかかり、当初期待の収益を得られない場合があります。

この場合においても、所得分散を狙い、法人設立を検討する価値があります。前出のように法人に所有を移すと繰りのべられていた譲渡税がかかってしまうため、サブリースさせるのがよいでしょう。

買換え特例を用いても発生する20%部分の譲渡益については、個人保有のワンルーム物件をその評価を抑えながら、法人へ売却すれば、個人のブックでうまく通算ができます。 税務効果が薄くなったワンルームの賃料収入も法人へ移るのでその効果も見込めます。

- 医療保険

-

子供の進学にあわせて増えていく学費の負担も悩ましい50代ですが、そろそろ自身についての医療保障、特にガンなどいわゆる三大疾病に対する備えもしっかり整えておきたいと思います。

子供の進学にあわせて増えていく学費の負担も悩ましい50代ですが、そろそろ自身についての医療保障、特にガンなどいわゆる三大疾病に対する備えもしっかり整えておきたいと思います。

不動産投資が軌道にのって一定の収益が上がっているステージであれば、資産管理会社を契約者、自身(もしくは役員である家族)を被保険者とした医療保険に加入し、保険料を損金としていくといいでしょう。 何かあった場合の保険金は、会社の収入となってしまいますので、それを役員に支払うためには、弔慰金・見舞金規定など資産管理会社の内規を整えておくことが必要です。

また、一定の時期を見計らい、医療保険の契約者を法人から、役員個人に名義変更することも有効です。この場合は個人への譲渡となりますが、 一般的には解約返戻金相当での譲渡とされ、その返戻金はさほど高くない場合が多いようです。 たとえば50才から60才までの10年間で保険料は払い終えるものの、保障は終身続くタイプに加入。法人で60才まで保険料を払い終えた後、 役員個人へ名義変更して、保障を終身続けるといった取組みも有効かと思います。

![]()