資産管理会社による節税

資産管理会社による節税

前段で経費について触れましたが、この経費、資産管理会社においては役員報酬が一番大きな割合を占めます。

前段で経費について触れましたが、この経費、資産管理会社においては役員報酬が一番大きな割合を占めます。

従業員の場合、業務量と報酬額がアンバランスだといけない場合もありますが、役員の場合は特段問題にはなりませんので、

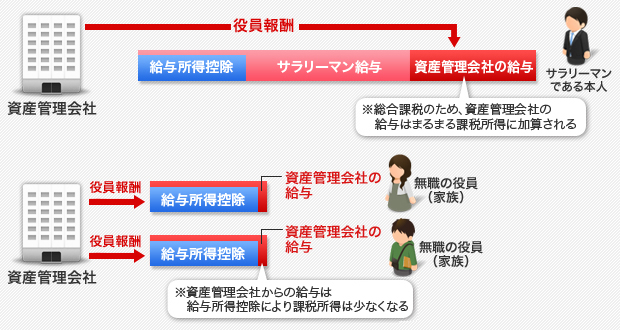

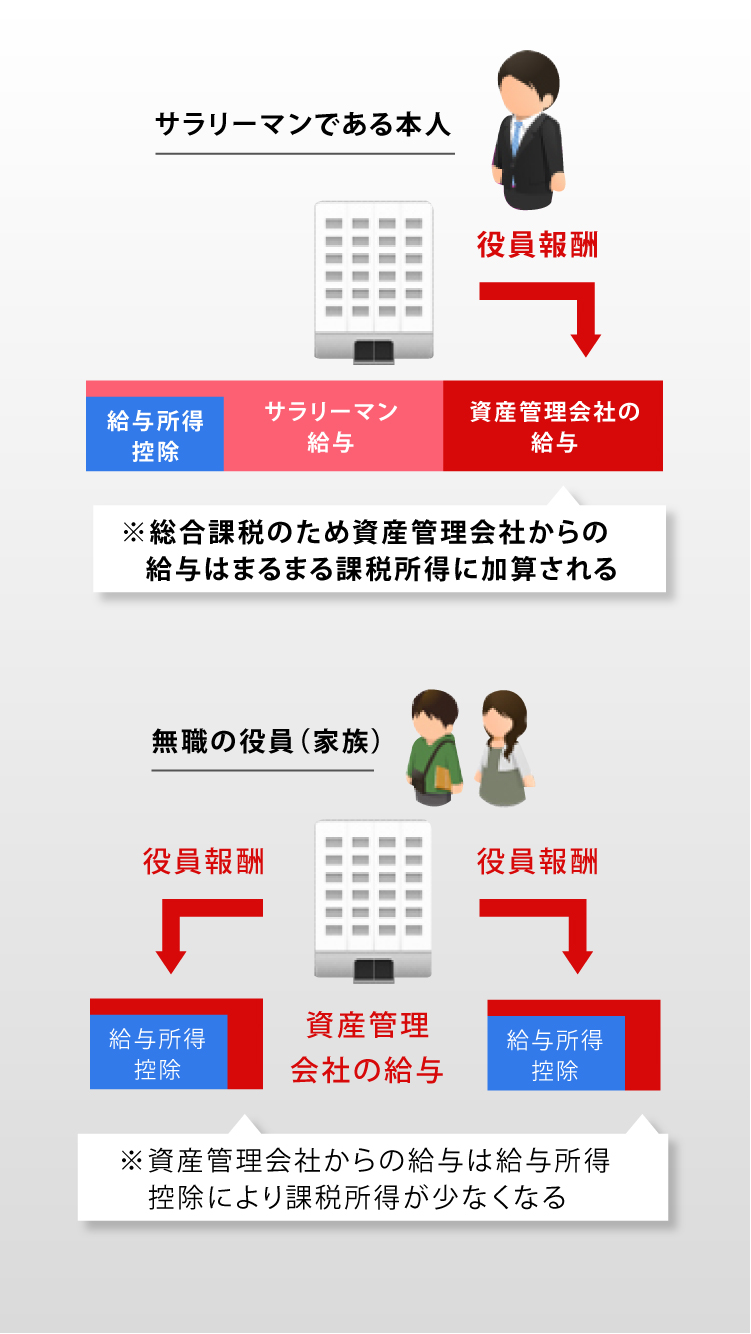

役員に据える家族(自分)の給与収入とのバランスを見ながら役員報酬を決めると良いと思います。

もともと給与収入が高い人が役員報酬を受け取ると、総合課税により高い課税バンドに属してしまうことになるため、留意が必要です。

特に、役員が自分だけしかいない会社の場合、役員報酬は自分に2番目の給与として支払われることを意味するので、

累進課税が適用となった結果、それほど効果がでなくなってしまうのです。

このように役員がご自身単独になるような場合には、その他の経費項目のウェイトを上げる必要があります。

必要に応じて生命保険や中小企業倒産防止共済(経営セーフティー共済)なども検討に値します。

一方、家族を役員にできれば、所得分散の効果もでてくるため、節税効果はいっそう具現化してきます。

役員にする家族が、専業主婦の奥様であったり、リタイヤされたご両親等など課税所得が高くない方であれば、さらに有効です。

ちなみに、生計を同じにする家族であれば、その家計を守る資産管理会社の役員であってしかるべきであり、資産承継の面でも役員になっておくのが良いと言えるでしょう。

また一定の範囲で所得をコントロールすることで、節税につなげることができるのも法人のメリットです。

たとえば、30万未満の資産を一括で損金算入できる中小企業の特例を活用し、期末にパソコンなどを購入し、経費計上する方法はポピュラーです。

また、損失の繰り越しも9年間にわたり認められるメリットがあります(青色申告要)。

この損失繰越は直接的な節税とはならないものの、各年度の収支平準化というアプローチで間接的に節税へとつながります。

確かに個人事業でも青色申告により3年間の損失繰越が認められますが、サラリーマンが給与所得と通算した結果、損失が出ることはないでしょう。

法人のフレームにしていてはじめて、損失の繰り越しは使えるものとなります。

例えば、不動産資産を売却すると譲渡益が発生するようなことがあります。個人事業における不動産売却益、譲渡所得は分離課税となり、別個の税率が適用されるのですが、

法人であれば、長期繰越の結果、損失が累積されていれば、必要以上の利益を計上しなくて済むことになるのです。

![]()