資産管理会社の経費

資産管理会社の経費

個人でも法人でも、経費として認められるものは、その事業にあたり必要とされる費用です。

個人でも法人でも、経費として認められるものは、その事業にあたり必要とされる費用です。ただ法人の場合は、そもそもの存在目的が事業遂行のためにあるとされるため、法人として使った費用は経費であるのが前提なのです。 そこが、どうしてもプライベートの支出と、事業の経費が混同してしまう、個人事業との違いです。

クルマの使用を例にとりますと、個人事業においても、事業目的ならマイカー利用のガソリン代や駐車料金は経費となります。 ただマイカー利用にあっては、やはりプライベートとの線引きが難しく、結果、経費算入は部分的に留めざるを得ません。

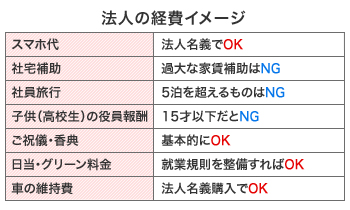

一方、法人名義の車であれば、ガソリン、駐車料金のみならず、各種税金から車検代まで全額が法人の経費とできます。 このように資産管理会社であれば、経費を有効に活用できる余地があるのです。

この経費の活用、オーナー会社でよく行われているのが家賃です。 個人であれば、家賃は単純な支出であるのが通常ですが、法人名義で住居を借り受けて、そのまま役員社宅としてオーナー等の役員が利用する形をとれば、法人の経費とすることができます。(一定の規定あり、豪奢な住宅はNG) 役員には低目の賃料を、社宅自己負担分として支払うようにしておきます。

家族旅行だって、家庭のイベントであれば単なる家計の支出となってしまいますが、役員・社員(=家族)の福利厚生として、法人が行う社員慰労の旅行であれば経費とすることもできるのです。

ただし、経費になるからといって支出ばかりしているのでは本末転倒となってしまいます。結果的に損してしまうことにもなりかねません。

ただし、経費になるからといって支出ばかりしているのでは本末転倒となってしまいます。結果的に損してしまうことにもなりかねません。

経費計上が節税のような状況となるためには、それに対応する収入が資産管理会社になければなりません。課税対象となる所得あってこその経費なのです。

例えば、資産管理会社の役員会議をレストランで開けば、その飲食代も基本的に法人の打合せ費用として経費計上されます。

家計で見た場合、「食費が浮いた」ととらえることができますが、それでもこのような支出ばかり重ねていると、現実の支出もどんどん増えていきます。

法人の収入を超過した分の支出は、いたずらにその赤字幅を広げているだけであり、家計を守るために設立した法人の赤字が、結果、家計に跳ね返ってくるようでは意味がないのです。

※損失繰越しを活用することによるメリットはあります(後述)

![]()