プロ野球選手にならう

プロ野球選手にならう

プロ野球選手は億クラスの収入を得ている場合も多いため、通常、多額の所得税・住民税が課されてしまうことになります。

プロ野球選手は億クラスの収入を得ている場合も多いため、通常、多額の所得税・住民税が課されてしまうことになります。

高額年俸とはいえ、不安定な仕事でもあるはずですから、稼げた年だけがっぽり税金で取られてしまうということには、納得しにくい面がありますよね。

何らかの対応策を取りたくなるのも理解できます。

ちなみに、プロ野球選手の報酬は個人事業主の年間契約として受け取ることになるため、プロ野球選手の年俸は給与所得ではなく事業所得となります。

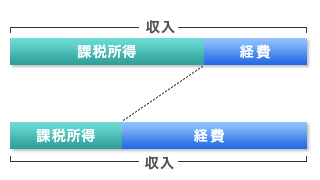

事業所得は経費を損金計上できるため、経費をたくさん計上するという対応策が考えられますが、個人事業としてだけでは大きな効果がありません。

個人事業で経費として認められるのは、その事業に必要だったかどうかで判断されるものであるため、野球選手の収入に比してその割合はさほど大きくならないからです。

過去にプロ野球選手の過大な経費計上(架空のコンサルティングフィー)が問題になりましたが、背景はこんなところにあるのです。

そこでプロ野球選手は法人を立ち上げることで税金対策を行います。資産管理会社やマネジメント会社といった類の法人を設立するのです。

この場合、球団と選手個人との年俸契約ではなく、球団と資産管理会社(マネジメント会社)との業務委託契約とし、自らは自分の会社から給料(役員報酬)をもらうという形をとります。

法人であれば、事業運営のための費用ということで、経費が広範に認められやすくなります。 経費計上で収入を圧縮し、さらに役員報酬として自ら(+親族)に報酬を払い出せば、

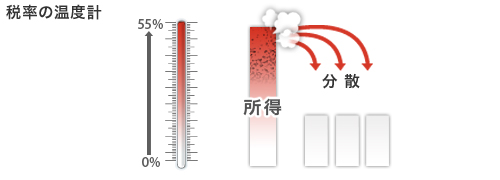

給与所得控除がある上に、所得税率も累進課税で低い税率が適用となるため、トータルでは相応の節税をすることができるのです。

プロ野球選手は兼業で飲食店経営をするといった話をよく耳にするのは、これら経費計上と所得の分散による税金対策が理由としてあるのです。(芸能人などもそうですね)

![]()