4.スキーム

4.スキーム

資産管理会社の運営スキームにおける不動産の関与としては、主に3つの形態が考えられ、それぞれ以下の所得分散効果があります。

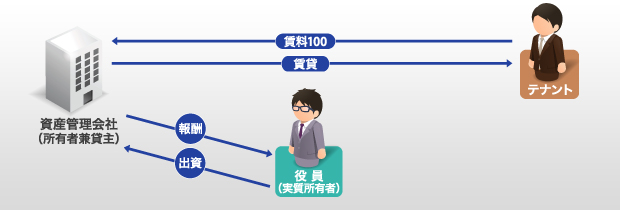

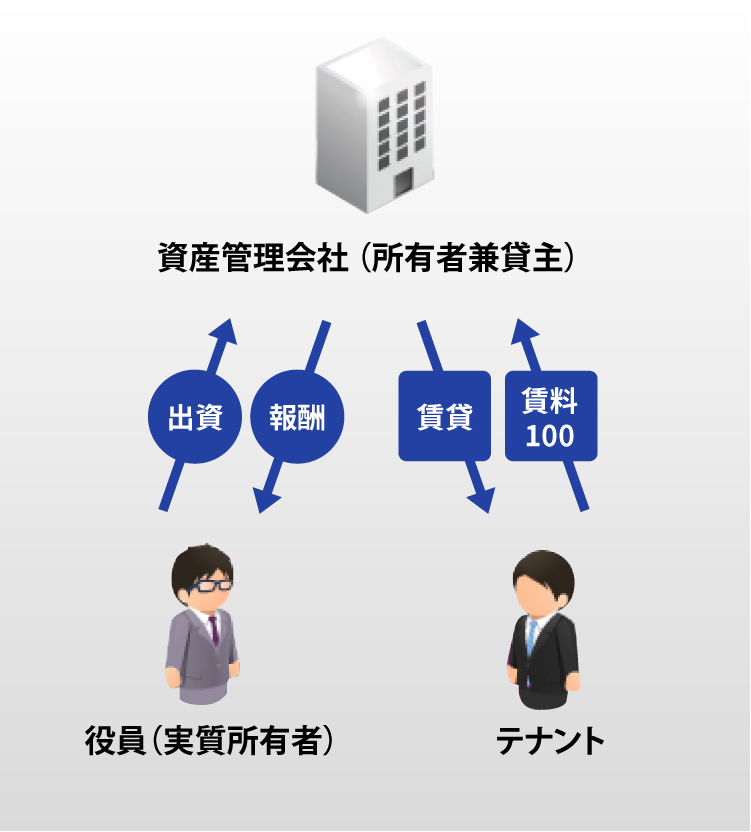

- 直接保有型

-

文字通り、法人格により物件を取得、保有します。賃料収入は法人の収入となります。

ローンの借入れも資産管理会社として行い、会社の代表者は連帯保証をするのが通常です。

個人は会社から役員報酬を受けることで所得の分散を図ります。

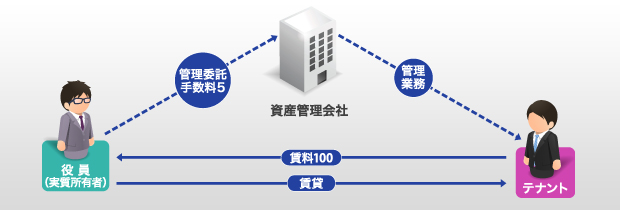

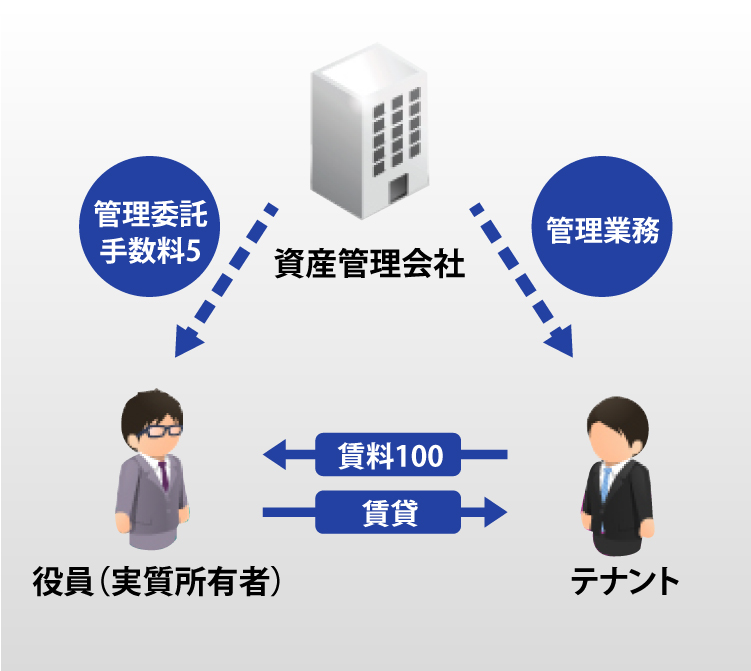

- 管理委託型

-

人が保有する収益物件のテナント管理、物件管理を受託することで、その管理費を収入とします。

会社としてのクレジットが少なくて済み、取組みやすい方法ですが、管理費は賃料の5%程度が通常であるため、所得分散の効果はそれほどありません。 また保有戸数が相当数なければ、法人もコスト倒れとなってしまいます。

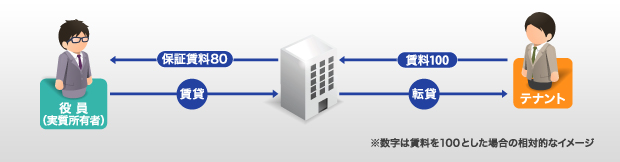

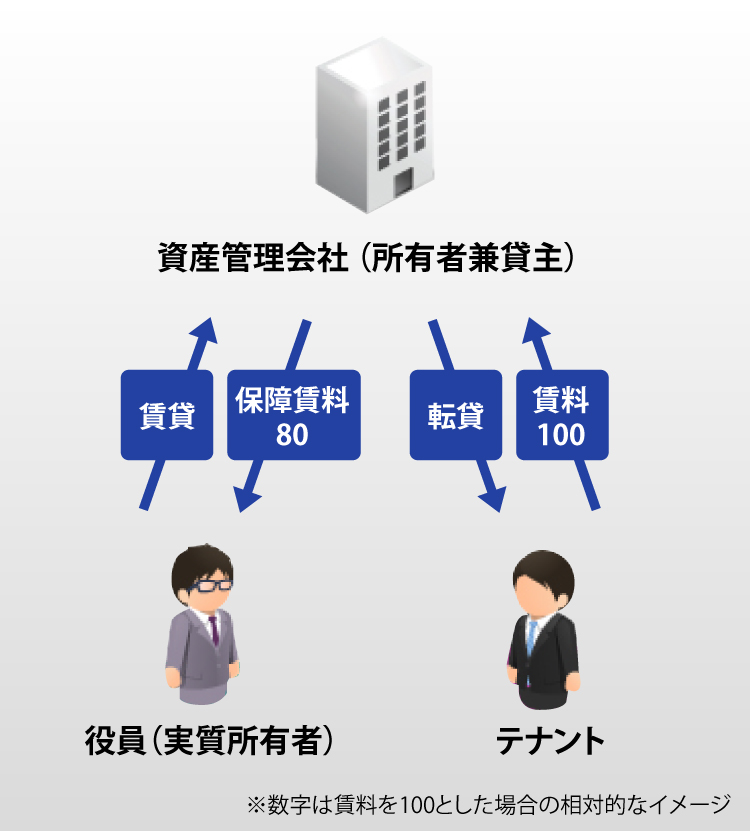

- 転貸(サブリース)型

-

個人が保有する収益物件を法人が借りあがる形をとります。

法人はテナントに転貸することになり、転貸差益を収入とすることができます。個人は法人に借り上げてもらうため賃料保証されることになりますが、その保証賃料は80%位が相場です。 比較的、所得分散がかなうと同時に、個人の収入を圧縮しますので、個人の節税にも寄与する形態です。

![]()