CASE1

CASE1

日本の将来もどうなるか分からない。

今のうちに保障の充実と収入補完を・・・

日本の将来もどうなるか分からない。

今のうちに保障の充実と収入補完を・・・

雇用も流動的になっていくことを考えると今のうちから資産形成に努める必要があると思っています。

低金利、運用難の時代に資産形成と運用を兼ねた投資はあるでしょうか。

ご提案

ご提案

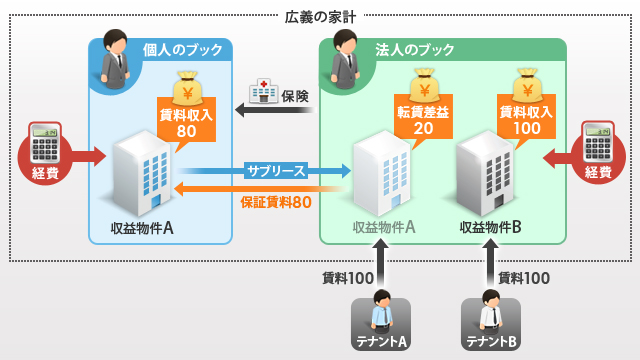

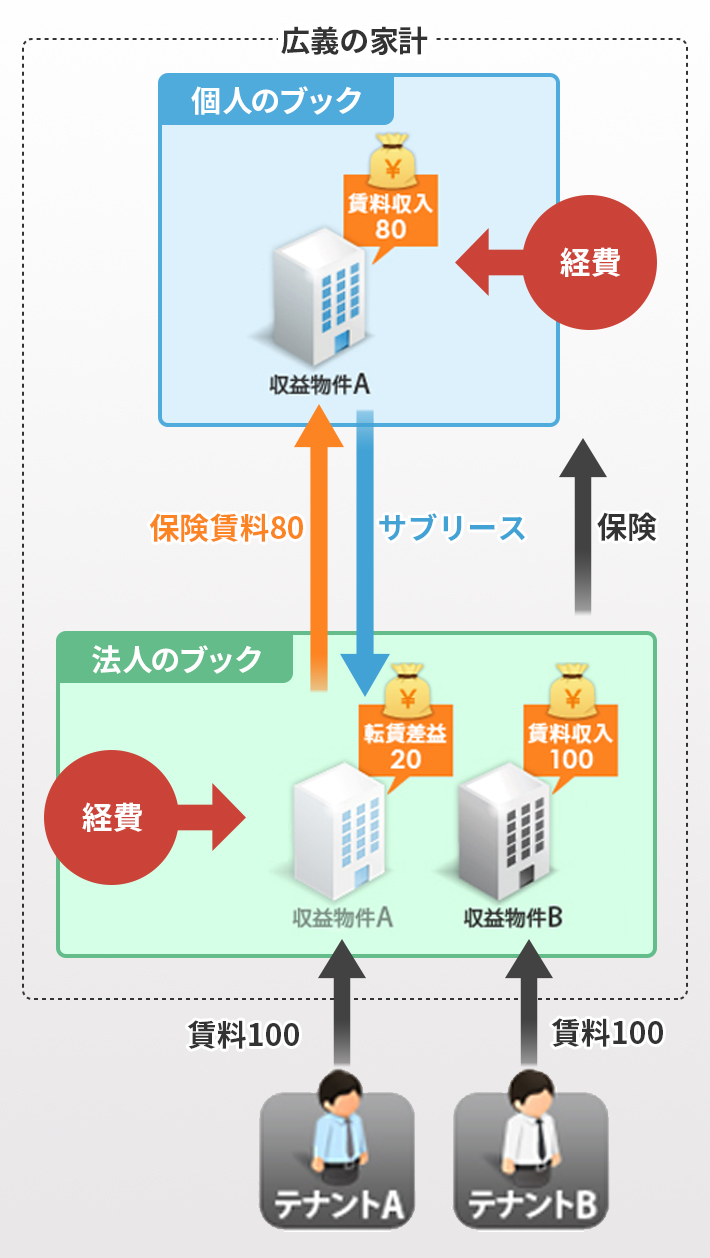

収益用マンションを2件取得、1件は個人名義で、もう1件は新設の資産管理会社名義で所有し、

さらに法人で個人物件をサブリースすることで税効果を高めます。

また、資産管理会社が契約者、役員を被保険者とする保険設計を行い、個人の生活保障を厚くしていきます。

ポイント

ポイント

収益用マンションを2件取得するのは、それぞれに異なる役割を持たせるためです。

収益用マンションを2件取得するのは、それぞれに異なる役割を持たせるためです。

個人で取得する物件は、節税をはじめとする「家計のディフェンス」の役割をもち、

法人で取得する物件は、収益獲得にウェイトを置いた「家計のオフェンス」の役割を持たせます。

この2件はサブリースによって有機的に結び付け、家計を守るフォーメーションを組んでいきます。

また、個人および法人で保有することは、経費の受け皿として、かつ保険機能としても有用です。

キーワード

キーワード

- 個人で取得する物件

-

個人取得物件の賃料収入は、給与収入と総合課税されることを念頭におきます。

個人取得物件では、あえてインカムゲインにはウェイトを置かないポジションをとることで、資産形成用の物件として整理ができるようになります。

築浅で立地が良い物件を早く返済していけば将来の収益装置としての不動産を早期に確立できます。

個人取得物件の賃料収入は、給与収入と総合課税されることを念頭におきます。

個人取得物件では、あえてインカムゲインにはウェイトを置かないポジションをとることで、資産形成用の物件として整理ができるようになります。

築浅で立地が良い物件を早く返済していけば将来の収益装置としての不動産を早期に確立できます。

具体的には賃料収入とローン返済額が同等となるようにファイナンスをアレンジします。 キャッシュフローはマイナスにならない程度で、かつ損益計算上のみ赤字がでるようにできるといいでしょう。 この組立により、源泉徴収されていた所得税から個人の税還付を受けることが期待できます。

- 法人で取得する物件

- 法人取得物件では収益獲得を目指します。インカムゲインにウェイトを置くため、賃料利回りの高い物件を志向します。 これによる多少のボラティリティは受け入れる前提とします。 なお将来の転売益、キャピタルゲインを狙う物件を志向する方法もあります。 個人保有の場合、譲渡益に対する課税負担が大きいため、このようなイグジット戦略をとる場合は法人が有利ということになります。 また、まとまった売却益に対しては一括払い型の医療保険、がん保険加入による利益処分策も検討に値します。 なお、融資条件は個人取得の物件より劣ると考えられるので、自己資金の振り分けについては法人取得物件の方に多く入れた方がいいでしょう。 収支の振れ幅が大きい物件も、利益は低い法人税率で、損失は繰越による平準化で、それぞれ吸収が可能なため、収益獲得の目的にフィットしやすいと言えます。

- サブリース

-

サブリースというのは転貸借のことをいい、ここでは個人で取得した物件を法人に通常賃料の80%で借り上げてもらう形をとります。

サブリースというのは転貸借のことをいい、ここでは個人で取得した物件を法人に通常賃料の80%で借り上げてもらう形をとります。

法人としては実際のテナントに通常の賃料で貸している(転貸している)ことになりますので、20%が転貸差益の収入となります。 法人のブックに収入が多く乗りますが、税率および経費計上の点で利益を吸収しやすい法人に収入を寄せていくのです。 個人のブックでは、収入が減ってしまうことになりますが、ここではインカムゲインではなく節税にウェイトを置いているために、あえてそうするのです。 この所得の分散により、個人の不動産所得のマイナスが大きくなり、税還付額がさらに増えれば理想的です。

- 経費

-

個人と法人、2つの人格で経費をうまく配分します。

例えば、個人の携帯電話で不動産投資に用いた分の費用を切り分けるのはなかなか難しいですが、携帯電話は法人で契約すれば、使用料はすべて経費となります。 一方、個人の経費として整理のつきやすい費用は、個人で計上しておいた方がいいでしょう。

なお、不動産所得がマイナスになる場合、個人では土地取得に要した金利は経費算入できなくなりますが、法人にはその規定はありません。 個人取得と法人取得とを分ける際に建物割合が大きい物件を個人保有とした方が、金利不算入の点で有利であるほか、減価償却費が増える点でも有効といえます。

- 保険

-

ローンを借り入れる際には、一般的に団体信用生命保険に加入します。

ローンを借り入れる際には、一般的に団体信用生命保険に加入します。

これは不慮の事故などで借入者に死亡、重度障害があった時にローン残債額同額の保険がおり、債務が解消されるものです。 債務がない収益物件を家族に遺すことができるため、もしもの場合の生活補償を可能にするものとして、不動産投資のメリットの一つに挙げられています。

法人(資産管理会社)による物件取得であっても、通常その借入には代表者が連帯保証しており、その代表者に団体信用生命保険が付保されますので同様の効果となります。 ただ団体信用生命保険はローン債務が免除されるものの、保険金を手にできるわけではないため、法人(資産管理会社)が保険料を負担する保険で、役員の生命保険に加入することで補うといいでしょう。 収入保障保険でも同じ効果を期待できます。家族には収益物件を遺せますから、この生命保険や収入保障保険はシンプルなもので補完できればいいと思います。掛け捨てタイプの一般的な生命保険であれば、保険料は全額法人の経費にできます。

- 株式投資

-

資産管理会社を設立した場合、法人名義で株式投資をすることも検討できます。

個人においては株式の配当課税や譲渡益について、2014年より原則20%課税となり、従前の10%に対し増税となりました。 その代りなのでしょうか、2014年からNISA(少額投資非課税制度)が導入されていますが、限度額や期間の点で使い勝手が悪いようです。

また、個人の場合は原則分離課税であるため、せっかく株式投資のリターンがあっても、その一定割合はしっかり控除されてしまいます。

一方、法人で株式投資を行えば、法人税の枠組みとなりますので、その他の収益と通算することができます。(法人での口座開設が可能な証券会社はたくさんあります) 中小法人の実効税率は25%位であるため、その法人の収支が黒字ですとあまり意味がないのですが、 個人の資産管理会社であれば、事務所経費をはじめ、いくつかの経費項目について、株式投資の収益からも控除することができます。 売却のタイミングも自由なので、法人の事業年度にあわせて処分するということが可能となり、不動産賃貸の収益とうまく 調整できる場合も出てくるでしょう。

![]()