ファイナンス戦略

ファイナンス戦略

あなたは自身の経済的信用を活用できていますか?

あなたは自身の経済的信用を活用できていますか?

企業の場合、自らの信用力により資金を調達し、その資金を設備投資や商品開発に投下することで、リターンを得ています。

個人においても、自らの信用力で低利のファイナンスを調達し、高利の投資ができればリターンを得ることができます。

さらに個人は長期のファイナンスを引くことが可能です。

これは事業内容に対して収益性を判断される企業と異なり、サラリーマンであるからこその資金調達であり、給料という安定的な返済原資を得られることによるものです。

もし、自信のクレジットに枠があるのであれば、家計を守るためにこれを活用することを検討すべきだと考えます。まさに個人ベースでの財務戦略となるのです。

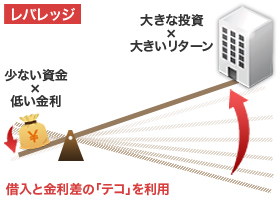

もちろん、いたずらに借金をすることを奨励するわけではありません。ただ仮に2%で調達した資金を5%で運用できるならば、その金利差は確実なリターンとなるでしょう。

積極的に借入を起こしてでも、この投資運用をすべきです。いわゆる「よい借金をする」ということになります。

ただし投資対象として株式などを選択するのはあまり現実的とは言えません。調達金利と運用金利(配当利回りなど)を考えると投資に見あわないからです。

一方、投資対象が不動産であれば、資産価値の安定性を裏付けに、低利でかつ長期の借入が可能です。

融資の返済は賃料で充当しながら、さらにキャッシュフローを得られる、クレバーな投資行動と言えるでしょう。

ちなみに不動産の取得は比較的高額な投資となりますが、融資も一定額(物件価格の70~100%)を受けることができますので、投下する自己資金は比較的少額で済みます。

借入を多くすればするほど、調達金利と運用金利の差を生かすことになるのです。

ちなみに不動産の取得は比較的高額な投資となりますが、融資も一定額(物件価格の70~100%)を受けることができますので、投下する自己資金は比較的少額で済みます。

借入を多くすればするほど、調達金利と運用金利の差を生かすことになるのです。

このように少額の投資で大きなリターンを得られることをテコの原理になぞって、レバレッジといいます。

他人資本を活用し、レバレッジを効かせ投資効果を最大化できる点でも、不動産はコア資産に向いていると言えます。

![]()