資産管理会社のコアとなる資産には収益不動産が適しています。

その理由を見ていきたいと思います。

年金と保険

年金と保険

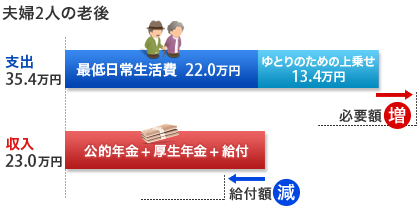

先日、厚生労働省から、将来の年金給付に関する見通しが発表されました。政府目標としては現役時代の50%以上を給付できるように制度設計してきたそうですが、

少子高齢化の社会構造下では、経済成長率をポジティブに見積もったとしても、残念ながら50%は難しいそうです。

先日、厚生労働省から、将来の年金給付に関する見通しが発表されました。政府目標としては現役時代の50%以上を給付できるように制度設計してきたそうですが、

少子高齢化の社会構造下では、経済成長率をポジティブに見積もったとしても、残念ながら50%は難しいそうです。

我々サラリーマンは家計を守るために、私的年金を用意することを本気で考えなければなりません。

国の制度には任せられない、経済成長を前提とした金融商品も信頼しきれないとすると、一番安定感があるのは不動産だと考えます。

人が住むという実需要があり、不動産を貸す、借りるといった文化とマーケットが日本には存在しているからです。また、賃料をしっかりと払う日本人の勤勉さや経済

活動の土台や与信が不動産にあることも、その根拠といえます。このように実物資産としての信用がある不動産から、月々得られる家賃収入は年金替わりに最適なのです。

また、ローン返済を受取賃料で賄えるため、自身が現役のうちに返済を終わらせリタイヤに備えることができるというメリットがあります。

一方、不動産取得にローンを利用する場合、生命保険に加入することになります(団体信用生命保険といいます)。

一方、不動産取得にローンを利用する場合、生命保険に加入することになります(団体信用生命保険といいます)。

これにより万一のことがあっても、ローン返済のない収益不動産を遺すことができることとなります。

こうして現役時代はもしもの保証を、リタイア後は年金替わりとして、機能する不動産投資はまさに家計を守るコア資産として最適と言えるのです。

![]()