1.「じぶんリート」の保険活用

「じぶんリート」では保険の活用も有効です。

個人で掛け金を支払っていたものを、法人がその役員に対して掛ける保険に変更することで、掛け捨ての場合が多かった保険料を法人の経費とすることができるためです。

また貯蓄型の保険であれば、役員の死亡保障に備えながら、満期金(または解約返戻金)という形の資産形成も可能にします。

生命保険と医療保険

定期保険など、基本的に保険料が掛け捨てであった個人の生命保険も、法人がその役員個人を被保険者として掛けるものであれば、全額法人の経費となります。

万一の場合、保険金の受取人は法人となりますが、同時に法人から個人へ死亡退職金として払い出す規定を作っておきます。

定期保険など、基本的に保険料が掛け捨てであった個人の生命保険も、法人がその役員個人を被保険者として掛けるものであれば、全額法人の経費となります。

万一の場合、保険金の受取人は法人となりますが、同時に法人から個人へ死亡退職金として払い出す規定を作っておきます。

医療保険についても同様、掛け金は全額法人の損金ですが、法人が受け取る保険金を慶弔見舞金規定等により、個人に払い出す仕組みとしておきます。

ちなみに人間ドックや予防注射は保険とは異なりますが、役員社員全員が受診することで法人の経費として処理できます。

貯蓄型の保険

ガン保険など貯蓄性の高い保険商品の活用も有効です。

ガン保険など貯蓄性の高い保険商品の活用も有効です。

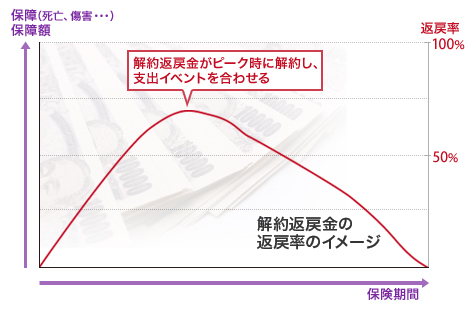

法人の経費算入は原則、保険料の1/2しか認められないものの、損金計上しながら解約返戻金という資産を積み立てることになるため、有効に設計していくことが可能です。

実際、解約返戻金を受け取ったときは法人の収入となり課税対象となりますが、所有物件の大規模修繕や、新規物件の取得などの支出を予定し、ポートフォリオの改善、入替えを行います。

また解約返戻金がピークとなるタイミングで、家族や自分への役員退職金を支払い、「じぶんリート」の法人を次世代に承継するようなライフプランを組むことができれば理想的です。

また貯蓄性の高い保険商品と似たものとして小規模企業共済も活用できます。

この掛け金も全額損金にできますが、中途の取り崩しを想定するよりも、リタイア後の役員の年金(私的年金)として組み立てるといいでしょう。

個人として遺す生命保険

「じぶんリート」を活用してもなお、相続税負担を次世代に残すようであれば、納税資金として個人の生命保険加入で補完するとよいでしょう。

「じぶんリート」を活用してもなお、相続税負担を次世代に残すようであれば、納税資金として個人の生命保険加入で補完するとよいでしょう。

個人の生命保険の生命保険金はみなし相続財産とされ、相続税計算に算入されるものの、法定相続人×500万円までの非課税枠があります。 その生命保険金は受取人固有の財産となり、あらかじめ受取人を指定できることができるため、被相続人の意思を反映させることのできる「遺すお金」として有効です。

2.「じぶんリート」から個人への承継

法人が契約者となって加入していた保険の名義を、法人から役員個人へ書き換える(保険契約の譲渡を行う)ことで、個人おのおののニーズにそくした保障内容のものに設計し直すことも可能となります。リタイアメントプランニングにおいて有効となるでしょう。

法人から個人への譲渡

法人から個人へ保険を譲渡する際の対価は、解約返戻金相当とされています。

法人から個人へ保険を譲渡する際の対価は、解約返戻金相当とされています。

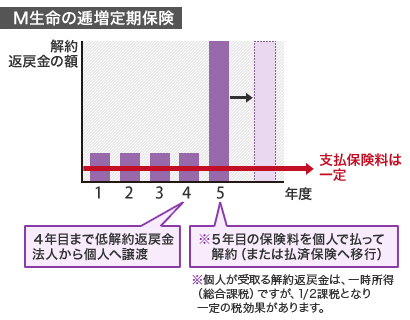

医療保険や逓増定期生命保険の中には、当初の一定期間は解約返戻金が低く抑えられているものの、一定期間終了後は解約返戻金が跳ね上がる商品がありますので、それらを活用することで、効率の高い保険の譲渡が可能になります。

法人名義のうちは法人で保険料を払い経費計上しておきながら、譲渡対価が比較的安い時期に法人から個人が買い受け、その後の保障と高い解約返戻金を個人へとスライドできるためです。

また、あらかじめ被保険者を家族としておき、家族に買い取ってもらうように設計する承継プランも検討に値します。

団体信用生命保険

「じぶんリート」で借り入れを行い、不動産投資を行う場合、役員である個人はその連帯保証人として、団信生命保険にも加入することが条件となっているのが一般的です。

「じぶんリート」で借り入れを行い、不動産投資を行う場合、役員である個人はその連帯保証人として、団信生命保険にも加入することが条件となっているのが一般的です。

団体信用生命保険とは、被保険者である個人に不慮の事故などがあり、死亡、重度障害があった時にローン残債額同額の保険がおり、債務が解消されるというものです。

もしもの場合に、ローン返済のない収益不動産を「じぶんリート」の中に遺すことができるため、家族の生活補償をさらに万全にしていきます。

![]()