1.不動産への換価による評価圧縮

相続対策をあげるとき、現預金から不動産への換価は、よく採用される方法です。

家計を守ることの最終コーナーは次世代へのスムーズな資産承継となりますので、これを見据えて資産を不動産に換えておくことは有効です。

不動産への換価による評価圧縮

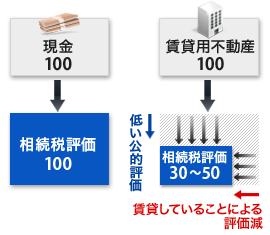

相続財産を評価する場合、金融資産、たとえば現預金に対しては、額面のままで評価がなされます。

相続財産を評価する場合、金融資産、たとえば現預金に対しては、額面のままで評価がなされます。

株式や債券も相続時の時価となります。これが不動産だと評価の基準は一定の公的評価に基づくことになり、加えて収益用不動産であれば、 利用度が制限されているという見地からさらに評価減がなされます。50%以上評価が下がることも珍しくありません。

このように金融資産を不動産に換価することにより、いわゆる「評価の圧縮」が可能となっています。

相続対策として収益不動産を購入することが有利になるといわれる理由です。

タワーマンションによる相続対策

タワーマンションは価格が高くなる傾向があるのに対し、一戸あたりの土地持分が小さいため相続税評価額が小さくなります。そのため、取引価格と相続税評価とのギャップがさらに大きくなり(=圧縮率が高くなり)相続税対策向きであるとよく言われます。

特に高層階ほど価格が高くなるので、その圧縮率は高くなるのですが、中期的な価格推移を考え、その資産価値が将来にわたって継続するのかという視点を持って、タワーマンションへの投資をおこなわなければなりません。

タワーマンションは価格が高くなる傾向があるのに対し、一戸あたりの土地持分が小さいため相続税評価額が小さくなります。そのため、取引価格と相続税評価とのギャップがさらに大きくなり(=圧縮率が高くなり)相続税対策向きであるとよく言われます。

特に高層階ほど価格が高くなるので、その圧縮率は高くなるのですが、中期的な価格推移を考え、その資産価値が将来にわたって継続するのかという視点を持って、タワーマンションへの投資をおこなわなければなりません。

金融資産を収益不動産へ換価する相続対策においては、相続人に将来、資金需要がでてきた際にしっかり、従前の価値に復元できる流動性の確保、および資産価値の維持ができていなければ、本当の評価まで圧縮してしまうことになるのです。

負債を活用した相続対策

団体信用生命保険なしでローンを組んで収益不動産を取得できれば相続対策となります。取得した不動産の評価は圧縮されながらも、ローン債務はその額面で相続されるため、負債が上回る形となるからです。

団体信用生命保険なしでローンを組んで収益不動産を取得できれば相続対策となります。取得した不動産の評価は圧縮されながらも、ローン債務はその額面で相続されるため、負債が上回る形となるからです。

その他の保有資産として、現金や有価証券が多い場合、これらとの相殺ができ、有効な相続対策となります。

ただし、ローン借入時点において一定の現預金を口座に預け入れることや、法定相続人全員の同意ならびに 法定相続人の経済的資力を求められる場合があるため留意が必要です。

2.「じぶんリート」による資産承継

相続対策で一番残念なのは、被相続人が幸せな資産承継ができたかどうかを見届けられないことです。

「じぶんリート」の活用は、被相続人が元気なうちから一緒に資産承継をデザインできる方法といえるでしょう。

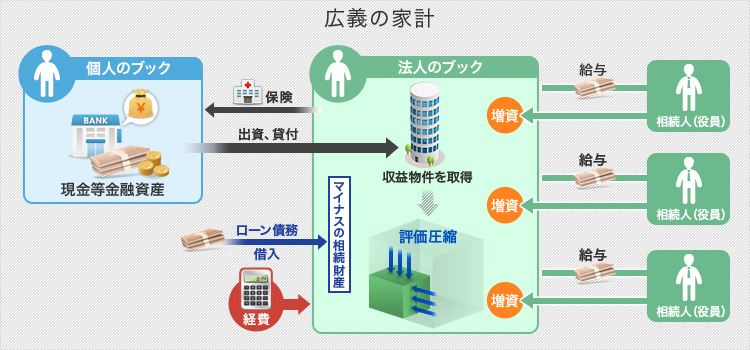

法人は相続という概念がないため、基本的に存続していくものです。

個人の財産相続から、法人の持分(株式)の相続へと変えることにより、この「資産の器」を後世にわたってバトンタッチしていきます。

役員報酬を活用した生前贈与

相続対策として、金融資産を収益用不動産に換価しても、賃料収入が「現金」の形で被相続人に貯まってしまい、個人に金融資産が形成されるようでは対策の効果が半減してしまいます。

そこで「じぶんリート」の法人で収益物件を取得すれば、賃料収入は法人に入ります。

節税を行った結果を、相続人に役員報酬として払い出すことにより、生前贈与のような財産分与が可能となるのです。

役員である相続人には「じぶんリート」への出資持ち分を少しずつあげていってもらうとよいでしょう。

被相続人に万一のことがあった場合には、その会社持分については未上場株式評価と同様、主に純資産評価によって算定されますが、相続人に増資してもらうことにより、被相続人の会社持分を薄めていくことが可能となるのです。

資産管理会社である「じぶんリート」への増資と、収益不動産への換価による評価圧縮との相乗効果によって、効果的な相続税対策を可能にしていきます。

小規模宅地の特例

相続税の基礎控除が縮小され、評価額の高い都心に自宅を保有しているだけで、相続税がかかるようになりました。

ただ自己居住用で利用していく土地とそうでないものとは区別する必要があるし、みんながみんな相続税納税のために自宅を売らなくてはならないようではあんまりなので、相続人がその土地を居住用として継続利用するであろうことをひとつのモノサシとして、土地の評価減(8割減)が認められおり、これを小規模宅地の特例といいます。

相続税の基礎控除が縮小され、評価額の高い都心に自宅を保有しているだけで、相続税がかかるようになりました。

ただ自己居住用で利用していく土地とそうでないものとは区別する必要があるし、みんながみんな相続税納税のために自宅を売らなくてはならないようではあんまりなので、相続人がその土地を居住用として継続利用するであろうことをひとつのモノサシとして、土地の評価減(8割減)が認められおり、これを小規模宅地の特例といいます。

この特例が適用されるか否かでは相続税額に相当の差ができますが、「じぶんリート」のような法人では適用できませんので、小規模宅地の特例を生かしたい対象不動産については、個人保有のままにしておきます。

![]()