1.「じぶんリート」の設立

「じぶんリート」で設立する法人は、合同会社という会社形態で行います。

社名や本店所在地、定款、事業年度などを定めるほか、効果的な所得分散や資産承継を勘案し、役員構成、役員報酬、出資金(資本金)の額を定めます。

合同会社

個人の資産管理会社においては、もっぱら合同会社という会社形態が採用されています。

株式会社の方が社会的知名度は高いのですが、資産管理会社は対外的な取引活動が多いわけではありませんので、諸手続き、意思決定がシンプルな合同会社の方が、家族単位の資産管理会社に向いています。税務面でも株式会社と変わりありません。

設立時のコストも低く、特に出資比率と利益配分を柔軟に設定できるという点は、資産管理会社の目的にマッチしていると言えるでしょう。

| 合同会社 | 株式会社 | ||

|---|---|---|---|

| 合同会社のメリット | 設立コストが低い | 登録免許税6万~ | 登録免許税15万~+定款認証費用 |

| 手続きが簡便 | 決算公告が不要 | 決算公告が義務 | |

| 会社運営、意思決定 | 出資者=業務執行者であり、会社運営の自由度が高い | 株主、経営陣の意思決定が必要 | |

| 利益処分 | 出資分とは関係なく利益配分を設定できる (資産管理会社におけるポイント) |

機関決定により利益処分、配当政策を決定、出資額により応分 | |

| 同じ | 責任範囲 | 出資額の範囲で有限 (個人の連帯保証で融資を受ける場合はその金額) |

出資額の範囲で有限 (個人の連帯保証で融資を受ける場合はその金額) |

| 税務 | 株式会社と同じ、法人税のフレーム | 法人税のフレーム | |

| デメリット | 社会的信用 | 知名度が低く、信用力が弱い (対外取引が少ない資産管理会社においては特に問題なし) |

対外取引において一定の信用がある |

| 融資 | 事業融資、運転資金の借入を受けにくい(役員の信用をベースにして住宅ローンを受ける場合は逆に受けやすい) | 規模・業績にもよるが、事業融資、運転資金の借入を受けやすい |

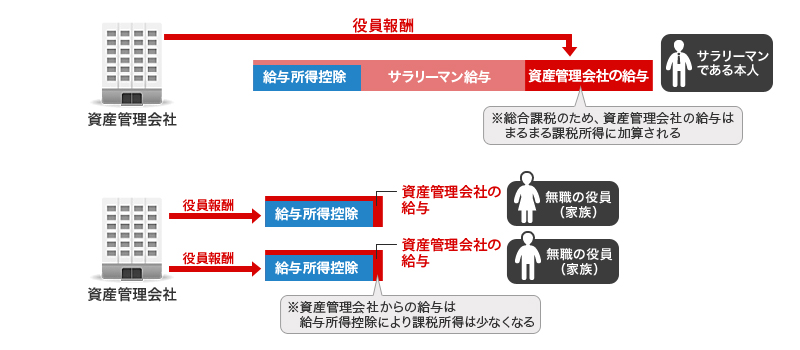

所得分散

「じぶんリート」では、投資運用で得た収入を、個人ではなく、「じぶんリート」という法人に入れて税効果を享受したあと、家族に配分しなおすというものです。家族の人数、年齢や所得税率を考慮して、役員報酬を設定する必要があります。

たとえば配偶者自身も仕事をしていて、給与所得が高い場合に役員報酬を重ねても税負担が大きくなるだけであまり意味のないことになりかねません。

また従業員として給与を払う形式にすると、業務量と給与のバランスを問われることがあり、適当でない場合がでてきます。

また、自宅を事務所として賃料などを設定すると、その受取人である自分の所得が増えるため所得分散にならない場合があります。収入は所得税率の低い家族に配分するようにするのが得策です。

出 資

合同会社では出資割合に沿って利益処分する必要がないため、出資額が少ない配偶者や子に対して、役員報酬を多く出しやすく、所得分散しやすいというメリットがあります。

合同会社では出資割合に沿って利益処分する必要がないため、出資額が少ない配偶者や子に対して、役員報酬を多く出しやすく、所得分散しやすいというメリットがあります。

出資金(株式会社の資本金)は1円からでも可能ですが、通常は100万程度にすることが多いです。

これは将来の資産承継をにらんで、相続人に増資をしてもらい、会社持分割合を徐々に高めて頂く場合に、当初の資本額が低いと税務上バランスが悪くなりすぎるためです。

2. 資産管理会社のしごと

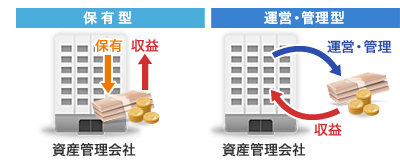

一般的に資産管理会社が、個人の資産を管理する方法としては、主体的に資産そのものを保有するパターンと、第三者的に資産の運用を管理するパターンとに大別されます。

「じぶんリート」では、基本的に法人で保有するパターンが軸になりますが、資産Aは保有、資産Bは管理というように、保有と管理の複合バージョン(以下スキーム例)を採用することによって、さらに税効果を高める方法もとれます。

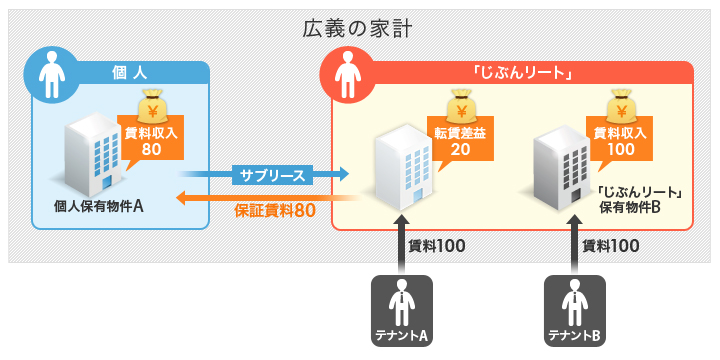

「じぶんリート」のスキーム例

収益用マンションを2件取得、1件は個人名義で、もう1件は「じぶんリート」の法人名義で所有し、さらに法人で個人物件をサブリース(転貸)することで税効果を高めます。

転貸の形をとることで個人の賃料収入は減り、不動産所得は下がるため、個人は節税しやすくなります。

法人には転貸益が加算され、所得は増えますが、法人の税務メリットを生かすことができるのです。

![]()