1.「じぶんリート」の特長

「じぶんリート」の特長は、個人と法人の税務の違いがベースにあります。

法人を設立して行う「じぶんリート」では、所得区分、税率、経費といった税制の「違い」を活用していきます。

特に法人の役員報酬という経費は所得分散と節税を可能にし、「じぶんリート」スキームの軸を構成するものとなります。

所得区分の違い

個人の所得は、その内容によって分類されており、株式投資や不動産売却で損失を出しても、給与などの収入とは原則損益通算することはできません。これに対し、法人は所得内容によるカテゴリ分けがないため、例えば株式投資の利益と不動産売却の損失なども、一つの箱のなかで加減され、その結果に対し法人税が課税されることとなります。つまり、資産運用を「じぶんリート」の法人格でおこなえば、損益通算のような形をとることができ、保有資産の入替えやポートフォリオの見直しを、機動的に実行することができるのです。ただし、不動産投資を個人で行った方がいい場合もあります。不動産を賃貸した場合の所得は個人の給与所得と同じカテゴリに分類され、通算することができるため、不動産投資の目的を、収入補完ではなく、源泉所得税から「税還付を受ける」ことに置く場合には、あえて赤字となる不動産投資を「じぶんリート」ではなく、個人として行うのです。

所得分類とポイント

| 収入の例 | 損が出た場合に 他の所得から控除できる (損益通算) |

ポイント | ||

|---|---|---|---|---|

| 総合課税 | 不動産所得 | 不動産の貸付による収入 | ○ | トランクルームやコインパーキングなどの事業による収入は事業所得になる場合があります。 |

| 事業所得 | 事業を営むことによる収入 | ○ | ||

| 給与所得 | 給料、ボーナスなどの報酬 | 収入額に応じて、給与所得控除があります。 | ||

| 一時所得 | 競馬の払戻し、借家の立退き料 | 法人が役員を被保険者として契約し、法人が受取人となる生命保険の満期金、死亡保険金は一時所得となります。 | ||

| 雑所得 | 公的年金など | 紹介料や講演料、原稿料は雑所得となります。 | ||

| 譲渡所得(土地建物以外) | 販売目的でない、土地建物以外の資産譲渡による収入 | ○ | ||

| 分離課税 | 譲渡所得(土地建物) | 一定の居住用土地建物の譲渡損失のみ。上記以外の土地建物でも内部通算は可 | 所有期間が5年超か否かにより税率が異なるほか、用途により特例があります。 | |

| 退職所得 | 退職により受け取る給与 | 退職金は、支払う側は損金計上、もらう側も優遇措置があり節税となります。 | ||

| 山林所得 | 5年を超えて所有する山林に関する収入 | ○ | ||

| 利子所得 | 預貯金の利子など | 役員が法人貸付して受け取る利子は雑所得となり、総合課税されます。 | ||

| 配当所得(上場株式) | 株式から得られる配当など | 未上場企業の株式から得られる配当は総合課税となります。 |

税率の違い

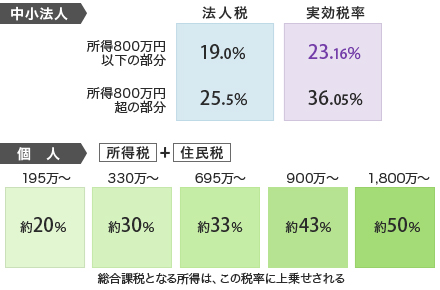

「じぶんリート」の法人は、中小法人となり、その法人税の税率は約23.16%(法人住民税含めた実効税率)となっています。※本ページでは以降、簡便化のために法人の実効税率を25%とします。

「じぶんリート」の法人は、中小法人となり、その法人税の税率は約23.16%(法人住民税含めた実効税率)となっています。※本ページでは以降、簡便化のために法人の実効税率を25%とします。

これに対して個人の所得税率は累進課税となっており、収入(所得)によって段階的に上がっていきます。個人では所得税に住民税(一律10%)が加算され、最高税率で55%となっているわけですから、個人の税負担もどんどん厳しい時代に入っているといえるでしょう。

個人の税率が25%を超える=おおよそ年収900万円くらいが、個人か法人かの境目となります。

年収1,000万台を臨むステージの人が収入補完として不動産投資を考える場合には、「じぶんリート」の法人での投資を検討したほうがいいと言えます。

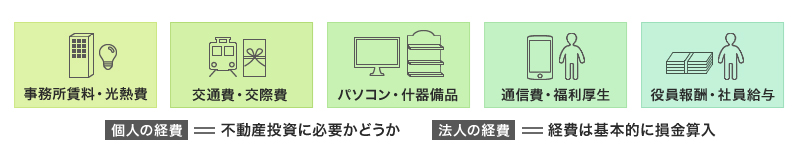

経費の違い

個人事業の経費は、プライベートの支出との線引きが難しいため、経費計上においては「個人事業のために必要だったかどうか」で判定されます。

一方、法人はその存在がそもそも利益追求を基本としたものであるため、支出は原則経費として扱うことが可能です。この経費計上は、特に家族への役員報酬の占める割合が大きくなります。そのため報酬額、役員数によっては、法人の課税所得をゼロに近づけるとともに、所得分散を可能にします。家族に役員報酬を出しても、家計のおサイフは一緒だから問題ありません。

また経費計上により、一定の範囲で所得をコントロールし、節税につなげることができるのも法人のメリットです。たとえば、30万未満の資産を一括で損金算入できる中小法人の特例を活用し、期末にパソコンなどを購入し、経費計上するのはポピュラーな方法です。

| スマホ代 | 法人名義でOK |

|---|---|

| 社宅補助 | 過大な家賃補助はNG |

| 社員旅行 | 5拍を超えるものはNG |

| 子供(高校生)の役員報酬 | 15才以下だとNG |

| ご祝儀・香典 | 基本的にOK |

| 日当・グリーン料金 | 就業規則を整備すればOK |

| 車の維持費 | 法人名義でOK |

2.「じぶんリート」が有効なひと、そうでない人

このように「じぶんリート」は、給与や不動産賃貸収入などにより、所得水準が高くなっている方が資産形成を続けていくにあたって、とても有効な方法です。

一方、「じぶんリート」は法人を設立して行うものであるため、法人の設立コストおよび維持コストが発生します。

これら法人のコストを凌駕するメリットがなければ、「じぶんリート」を活用する意味があまり出てきません。たとえばリタイアメントプランを考えるフェイズにある方は、個人の所得税率が低くなっていくことが予想されるため、「じぶんリート」の採用を慎重に検討する必要があるでしょう。

「じぶんリート」が有効なひと

「じぶんリート」の立ち上げを検討すべき人は次のような方といえます。

ただ、それぞれのライフプラン(キャリアプラン、リタイアメントプラン)を念頭に時間軸を意識しながら、中長期のスバンで考えていく必要があるでしょう。

| 経済的な状況が以下にあてはまる人 |

|---|

|

■ 個人の給与所得水準が高い(もしくは高くなっていく方) ■ 所得分散できる家族がいる方 ■ 収益用不動産からの賃料収入が多い方 ■ 総資産が多く、相続税負担が大きくなる方 ■ 中長期でのライフプランが定まっている人 |

![]()