1.「じぶんリート」の資金調達

新設法人である「じぶんリート」には、投資の原資が多くありませんが、不動産投資を軸にすれば、法人名義で融資を受けられます。

投資効率と将来の承継をにらみ、借入による資金調達を優先して検討します。

「じぶんリート」による借入

新設法人が、物販や飲食などの事業を行う場合、融資を受けるのは簡単ではありません。

新設法人が、物販や飲食などの事業を行う場合、融資を受けるのは簡単ではありません。

新規開業であれば事業計画を審査されるでしょうし、期中であれば決算内容が問われます。また借入期間や融資金利などの諸条件も良くありません。

一方、これが「じぶんリート」のような個人の資産管理会社で、資金使途が収益不動産の取得に限定されるのであれば、法人=個人同等のクレジットとみなされ、一部金融機関を除き、個人と変わらない条件で融資を受けることが可能です。

そのためには、定款上、法人の目的を不動産の管理運用としておく必要があります。

これば金融機関の立場から見たときに、資産管理会社が他の事業に融資の返済原資を回してしまうことを懸念するためです。

「じぶんリート」で他のビジネスを検討する場合には注意が必要です。

役員貸付

「じぶんリート」の法人でも不動産投資であれば融資を受けられますが、役員個人のクレジットをベースとするために、役員個人の年齢等によっては、希望額の借り入れができない場合があります。

「じぶんリート」の法人でも不動産投資であれば融資を受けられますが、役員個人のクレジットをベースとするために、役員個人の年齢等によっては、希望額の借り入れができない場合があります。

収益不動産の取得において融資額では足らない場合に自己資金相当として、出資金を増やすほかに、役員貸付の形をとることができます。

役員貸付の返済方法は、元本据え置き、無期限一括返済とできます。また金利の設定も自由なため使い勝手は良いと言えます。

ちなみに役員個人が金利を受け取ってしまうと、雑所得として総合課税されてしまいますので、金利は通常無しとする場合が多くなります。

なお、役員貸付の残高が残ったまま、相続イベントが発生すると、この貸付債権は、その額面で相続財産となってしまい、相続税の課税対象となります。

相続を意識するフェーズにおいては、役員貸付の残高は減らしておく必要があります。

2.家計の財務戦略

「良い借金をする」という言葉がありますが、自らの経済的信用によって、低利の資金を得られるのであれば、調達した資金をもって、より高い利回りの投資対象で運用する機会を得ることができます。 すなわち家計の「財務戦略を考える」ということです。

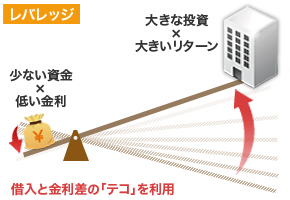

レバレッジ

一般企業の場合、自らの信用力により資金を調達し、その資金を設備投資や商品開発に投下することで、リターンを得ています。「じぶんリート」でも役員個人の信用力によって、低利のファイナンスを調達し、投資ができればリターンを得ることができます。

一般企業の場合、自らの信用力により資金を調達し、その資金を設備投資や商品開発に投下することで、リターンを得ています。「じぶんリート」でも役員個人の信用力によって、低利のファイナンスを調達し、投資ができればリターンを得ることができます。

また事業内容の収益性を判断される企業と異なり、役員個人のクレジットを背景に、長期の融資を受けることが可能です。

この結果、小額の自己資金によって、高額の不動産資産を取得でき、かつテコの原理によって、金利差以上のリターンを得ることができます。これをレバレッジといいます。

インフレ対策

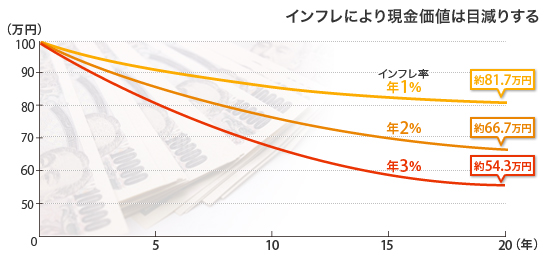

現在2%のインフレターゲットが目標とされていますが、仮に年1%インフレが進んでいくと、現金100万円の価値は20年後実質82万円に目減りしてしまいます。

預貯金は元本保証といいながらも、その額面が保証されている額面保証にすぎず、価値の保証ではありません。実態として元本保証ではなくなるのです。

現在2%のインフレターゲットが目標とされていますが、仮に年1%インフレが進んでいくと、現金100万円の価値は20年後実質82万円に目減りしてしまいます。

預貯金は元本保証といいながらも、その額面が保証されている額面保証にすぎず、価値の保証ではありません。実態として元本保証ではなくなるのです。

「じぶんリート」では実物資産である、不動産を軸に資産形成をおこなうことでインフレリスクに対応していきます。

![]()